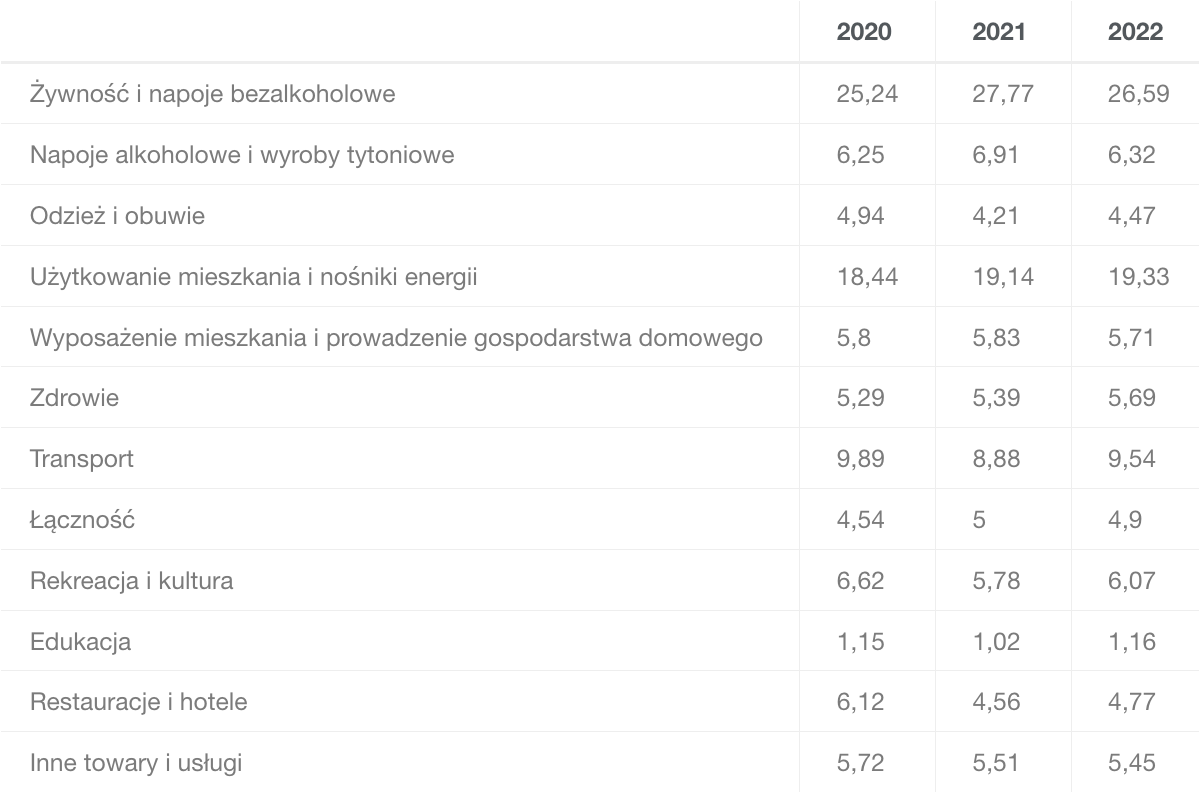

Każdy w zasadzie wie, że jego struktura zakupów nie odpowiada tej, którą w oparciu o dane z poprzedniego roku stosuje GUS (screenshot). Czujemy na ogół, że „nasza” inflacja jest większa niż ta oficjalna, choć potrafi występować i zjawisko odwrotne, jeśli kupujemy „dziwne” (np. ekskluzywne) towary i usługi, które i tak były drogie i nie podrożały za bardzo, a mało jeździmy samochodem i się odchudzamy.

Kiedy silnie drożeje żywność i napoje, wszystko co związane z utrzymaniem mieszkania i transport, a na dodatek zarabiamy mało, mamy pecha. Tak jest teraz. Problem w tym, że od lat wzrastała podaż pieniądza, np. od końca 2009 r. do końca 2021 r. średnio ponad 8,8% rocznie (w tym 2009-2015: 8,2% i 2015-2021: 9,5%, więc w tym drugim podokresie tylko niewiele więcej). Nie przekładało się to na inflację, z wielu powodów (bo był wzrost gospodarczy, bo pieniądz trafiał do podmiotów, które wydawały go na inne towary i usługi niż te znajdujące się w koszyku inflacyjnym, np. na działki i mieszkania – to temat wymagający osobnego opracowania). Ale stworzono warunki do wybuchu inflacji. I kiedy zdrożały towary i usługi najistotniejsze dla szerokich mas społeczeństwa (abstrahując od powodów – to znowu osobny problem), ceny innych towarów i usług, nie będących w koszyku, rosły (dalej), silniej lub wolniej niż te uwzględniane przez GUS. Drożeje po prostu wszystko.

Teraz następuje proces dostosowawczy, „dzięki” któremu orientujemy się, że za nasze oszczędności (o ile je mamy) i za nasze wynagrodzenia kupimy jednak znacznie mniej niż nam się jeszcze do niedawna wydawało. Bo bogactwa nie stwarza się dodrukowując pieniądz. Można tylko „przetasować” to co jest dyspozycji – zabrać jednym, dać drugim. Tyle w temacie, jak mówi młodzież.